|

职场文摘

|

“我不能给您最低的价格,只能给您最高的品质。我宁可为价格解释一阵子,也不愿意为质量道歉一辈子。”-------宋卫平(转自绿城朋友)

一、惊天巨变,其实迹象早生

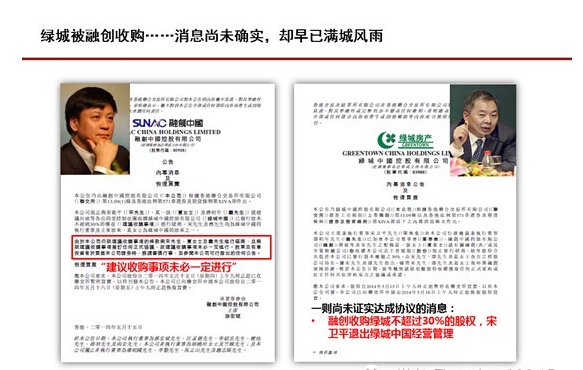

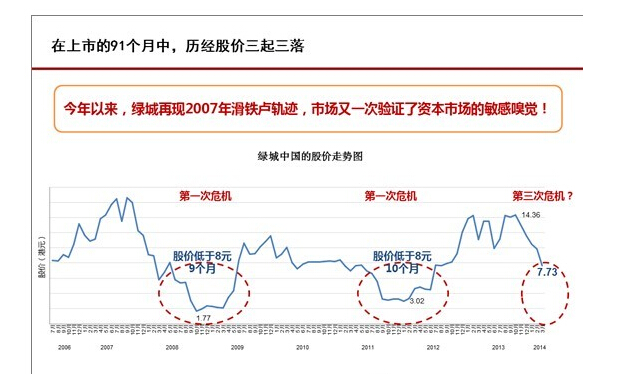

注意绿城股票的人应该很清楚,去年11月份绿城股价冲到14.36元的高峰后,开始一路狂跌,到今年4月份已跌破8元大关,更让人担心的是仍然尚未见底……这与2008年的轨迹惊人的一致。我们无法探究作为当家人的宋卫平有几个选项?但结果我们很清楚,绿城选择了“最深刻的改变”——以股权转让的方式,表达了最彻底的决心。

收购消息一出,绿城16日复盘后股价上涨5.5%,重回8元大关。资本市场一落一升的选择已经很清楚的表明,宋卫平的决定被认可了。

二、究竟为何出事?

绿城1995年在杭州起家,一路走来,20年成就了一个关于住宅品质的神话。毫不夸张的说,绿城的存在让国人对住宅生活品质的理解上升了很大一截,这也是为什么那么多人(包括对手)很不舍老绿城的离去,似乎没有一家企业,能够像绿城这样对理想一如既往、对产品一视同仁的坚持。

毫无疑问,“精品”成就了绿城。2007年的精品年建设热潮奠定了绿城高品质的基础,在原有“桂花园系列”的基础上全面升华。那时留下的经验和智慧,至今仍然让人敬佩,在工程、园林等多个方面堪称经典。2007年破百亿,2009年破500亿元,坐上了仅次于万科的第二把交椅。

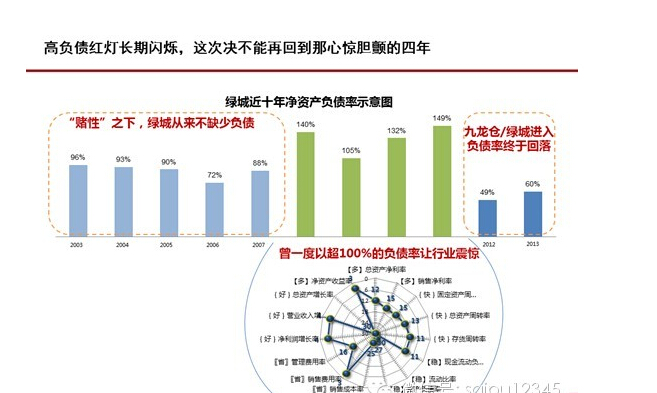

时至今日,是负债压垮了绿城吗?

虽然名声在外,但各种苦涩绿城也深有感触。行业第二的位子坐得摇摇晃晃,椅子下面并不是坚实的地面,而是一度接近150%的高负债率。提及那段时间,宋卫平更是多次谈到,“有过多次银行贷款明天必须归还,今晚资金才艰难到位”,而2011年SOHO中国收购绿城在上海2个项目的股权谈判后段,寿柏年因急迫让潘石屹签字从而回笼现金的那句话 “你再不签,我就要命了”,也广为流传。

可问题是,今天绿城的负债率尚属正常,那么究竟是谁把绿城逼到这个份上的?有人说是宋卫平身体不好、长期高压下的状态不佳;也有人说是融绿公司不断冲击宋卫平的理想主义,特别是打着绿城精品的大旗做不精品的事;还有很多人说,宋卫平在危难的2011年和2012年,与孙宏斌擦出火花,早有意把接班任务交给孙(据传宋卫平无子女,寿柏年的子女也无意接班,只做猜测)……上述种种论调先不做是否属实的判断,只想问一句话:刮阵风、下阵雨能否让一个在商场摸爬滚打、身经百战的将军退兵?恐怕问题没有那么简单。

真正压垮绿城的不是某个人,而是这个时代已然改变,绿城理想主义下的思维模式和经营哲学,也随着过往的时代渐渐远去了。

市场变天了,原来“多囤地、高品质、高价格、大户型”的战术打法不灵了、原来那种“只要做出品质、不怕市场消化不了”的思维方式换不回利润空间、原来那个“理想主义为先、商业思维靠后”的经营方式似乎也不再适应几百亿的企业规模——每次市场低迷,绿城就摇摇晃晃,经历了08年、12年两次震荡,再一再二不再三,我善意地认为,这次他们是真的累了,需要稍微休息一下想一想。

三、绿城之痛不可不察

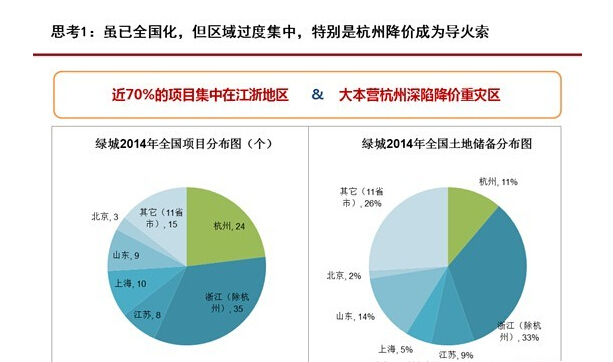

1、区域过度集中,抗风险能力弱

绿城的项目70%分布在江浙地区的二三线城市,104个储备项目中杭州就有24个,接近四分之一。相对于龙湖、世茂等同级别选手的全国型房企布局而言,绿城具有典型的“恋家”倾向。对于一个500亿级的企业而言,大部分鸡蛋在一个篮子里风险可想而知。上月从杭州开始的大幅度降价潮,无疑让绿城元气大伤,这也成为了绿城被收购事件的导火索。

2、产品高端路线,不匹配当下市场的主流需求

“单价高,户型大”是绿城产品的典型特点。2013年绿城均价20813元/㎡,成为唯一一家均价超过2万元的大型房企。赛普统计分析数据显示,其平均户型约150万平米,平均总价400万元(每套),这绝对属于二三线城市的“高档货”。

而目前无论是限购还是反腐原因,亦或投资者看淡楼市引发的冲击,多家房企都在加大刚需主流产品的比重。例如华润针对自住型客户开发的小户型比例已占到整个住宅销售的80%;世茂刚需和首改类产品占比上升到70%以上,由几百平米的大户型变为130平米,甚至是90多平方米的3居创新户型。

反观绿城,就在上月13号的绿城各地项目负责人会议上,宋卫平喊出“绿城不降价,我宁愿把绿城做成绝版,也不会去降低品质、去降价”。这就是绿城高端路线的真实写照。关键问题是,你还能有多少资本来承担滞销的代价?现在看来,宋卫平走的是一条“宁为玉碎,不为瓦全”的路,不过这大概才是真正的理想主义吧。

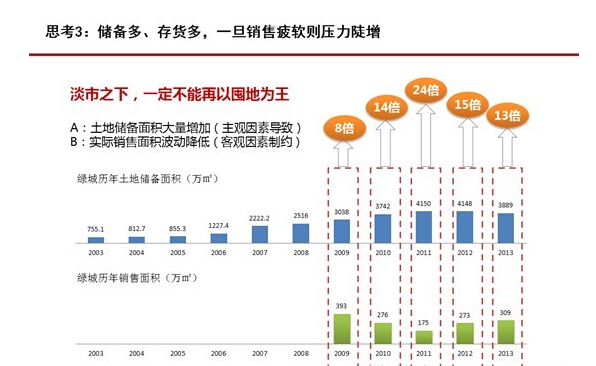

3、积存货量过多,市场波动下,犹如雪上加霜

绿城历史上曾经以大量土地储备赢得了巨大的利润,土地储备曾经一度超过4000多万平米、相当于24年才能卖完,即使去年,绿城的土地储备也相当于其13年的销售量。当然,这其中不乏有合作开发的部分存在,但是,当市场不再如往日,原先的刀锋转向刺痛了自己,背负着如此沉重的土地资本负担,绿城如果再不加快去化,很可能会再次触发高负债危机(14年以来负债率已经出现上升的势头)。

4、利润率较低、盈利能力弱

可能出乎很多人的意料,作为高端品质代言人的绿城,其销售毛利率水平却一直处于中等偏下水平,且近三年一直处于下滑状态。从销售物业毛利率来看,2013年为28.4%,低于2012年的29.2%,更低于2011年的32.6%。盈利能力弱的原因有追求高品质的影响,也有内部运营管理的问题。

但是,利润率低直接反映为降价空间十分有限,淡市之下不降价导致滞销,增加的资金成本又进一步拉低了盈利能力——这个恶性循环的怪圈,绿城确实不容易走出去。

思考5:管控能力弱,营销是致命短板

酒香的确不怕巷子深,问题是酒香(不管真香假香)的地方太多了,这个时候就必须“会吆喝”。细数之下,业内的营销高手,碧桂园能在三线乃至四五线城市独占鳌头,全员营销当属头功;融创也算一个,所以能够在高负债扩张、区域高度集中的情况下快速发展;而星河湾当年在梁上燕的带领下,圈层营销的手法炉火纯青,将豪宅卖出了白菜市。相比之下,在三线城市、近似豪宅价格、区域高度集中下的绿城恰恰相反,营销是致命的短板。这也是宋卫平一直以来的心病,但问题不仅仅是管控力度不足、团队功力尚浅的问题,而是在品质价格和营销的抉择中,营销几乎不占上风,品质导向而非市场导向,这更多是经营层面的原因。

四、绿城给我们留下什么?

宋卫平时代的绿城留下了什么?

1个故事---多年之后提及绿城、绿城精品,会是中国房地产历史上经典的一笔。宋卫平带领下的绿城对行业、对社会都带来了巨大的贡献,让更多的同行关注品质,让更多的业主享受高品质生活。

1个精品的旅程---新绿城的品牌仍将会延续,因为孙宏斌不止一次的提过想用绿城的品牌,而绿城多年用心积淀的经验和能力仍然会发光发热,绿城项目不会成为绝版。但是,缺了宋卫平这个精品的源代码,就不会一直是曾经那个纯粹的高品质绿城。

1个更深的反思---绿城坚持品质没错,但“不降质因此也不降价”、“有品质因此不屑动用营销手段”、“为保持高端血统而不想掺杂刚需产品”等逻辑并非契合当前市场,值得认真反思。但绿城高端精品没有错,如果没有当时的精品战略,原本也没有今天前十强的绿城。绿城即使被收购,也不能抹去其对于精品追求的价值贡献。反而,更需要警醒的是,行业内过于浮躁、精品意识已被忽视。绿城并没有败给精品,而是没有跟上政治经济学属性下的主流市场变化步伐。快周转在目前仍然是王道,越是市场低迷越要快周转。

五、最后的话

有人因为宋卫平的退出,喊出“理想主义的死亡”、“产品主义的末路”这样刺激眼球的观点,我深不以为然,我甚至坚信,在不远的未来,地产行业的大旗一定是“理想主义”和“产品(服务)主义”——绿城犹如一个巨人,以一己之力将中国房地产行业的品质理念推升到一个高度,即便在市场的大潮中,他不得不靠外力来缓冲危机并适时调整,但也绝不能因此否定他无比的生命力——我相信,更具商业理性的新绿城,唯有保持理想主义的情怀,才能实现真正的成功转变,这也是整个行业的莫大期待。

至于宋卫平,对他曾说过的一席话印象很深:“我们不是特别有钱,我们不是特别能赚钱,我们不是特别能省钱,因此我们要用我们的聪明才智,通过我们对人的认知和了解,把园区服务做好,把我们的服务产品做好。优秀的开发商,要以生活场景的营造为主要诉求,谁都向往其乐融融的社区,关注客户精神层面的需求。”这位理想主义者的境界让人敬仰。

至于宋卫平,我也相信,在不远的未来,一定会以另一个姿态,继续站在行业的前端,挥斥他的理想主义,也许还会兴高采烈地评说着他的地产作品“有身段、有表情、有美感、有艺术、有生命”,一如既往地可敬又可爱……